[0:00]Wie viel Rente wirst du eigentlich später bekommen? Die Antwort steht in deiner jährlichen Renteninformation, aber die Zahlen sind mit Vorsicht zu genießen. Warum du hier lieber ein bisschen pessimistisch rechnen solltest, das erklären wir dir in diesem Video.

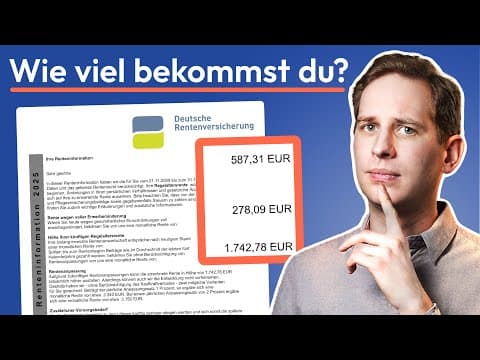

[0:20]Hi, ich bin Markus von Finanz und wir schauen uns heute mal die Renteninformation etwas genauer an. In der Renteninformation teilt dir die Rentenversicherung mit, wie viel gesetzliche Rente du potenziell bekommen kannst, wenn du in Rente gehst. Wir wissen ja, die gesetzliche Rente wird zum Leben nicht reichen und das sieht man auch ziemlich deutlich in der Renteninformation. Aber die Rente ist auch eine von drei Säulen unserer Altersvorsorge und die Renteninformation ist entsprechend eine gute Erinnerung, dass du auf jeden Fall fürs Alter privat vorsorgen musst. Diese Renteninformation bekommst du einmal im Jahr automatisch zugeschickt, sobald du 27 bist und schon 5 Jahre Beitragszeiten hast. Außerdem kannst du deine Renteninformation auch im Kundenportal der deutschen Rentenversicherung runterladen. Dazu logst du dich einfach mit der E-Ausweisfunktion vom Personalausweis ein oder registrierst dich und dann findest du da auch noch deutlich mehr Informationen, wie z.B. deinen Rentenversicherungsverlauf, so dass du hier auch Lücken im Verlauf identifizieren kannst. Gehen wir direkt rein und gucken uns die Renteninformation Schritt für Schritt an. Erstmal steht da, von wann bis wann die Rentenversicherung Informationen über dich hat und du erfährst hier auch, wann dein Renteneintrittsalter ist. In diesem Fall ist das der 1.5.2056. Ein Stückchen weiter unten kommen dann die konkreten Zahlen, als erstes die Erwerbsminderungsrente. Also, wenn du ab heute voll erwerbsgemindert bist, dann würdest du diese Rente jeden Monat bekommen. Die Voraussetzungen für die Erwerbsminderungsrente sind aber ziemlich eng, z.B. im Vergleich zu einer Berufsunfähigkeitsversicherung. Du bekommst die Erwerbsminderungsrente, wenn du wegen Krankheit oder Behinderung weniger als drei Stunden pro Tag arbeiten kannst. Das gilt aber nicht nur für deinen aktuellen Job, sondern unter Umständen kann dir auch ein anderer Beruf zugemutet werden, indem du dann eben mehr arbeiten kannst. Vorher wird geprüft, ob du durch eine Reha wieder erwerbsfähig werden kannst und wenn du zwischen 3 und 6 Stunden pro Tag arbeiten kannst, dann bist du nicht voll erwerbsgemindert, sondern nur teilweise und bekommst entsprechend auch weniger Erwerbsminderungsrente. Dann kommen wir zu den beiden interessanten Zahlen. Einmal, wie viel Rente du bekommen würdest, wenn du heute in Rente gehen würdest, in diesem Fall sind das 278,9 €. Wenn wir kurz auf die Rückseite blättern, dann können wir diese Zahl auch nachvollziehen. Wir sehen nämlich, dass die Person schon 6,82 Rentenpunkte gesammelt hat. Dieses Jahr bekommt man pro Rentenpunkt 40,79 € Rente pro Monat, das ist der sogenannte Rentenwert. Wenn wir die Rentenpunkte mit diesen 40,79 € multiplizieren, dann kommen wir eben auf diese 278,9 €. Die Zahl ist vor allem für diejenigen interessant, die bald in Rente gehen werden, du kannst also sehen, was da bald auf dich zukommt. Und wenn du z.B. früher als geplant in Rente gehen möchtest, dann kann es ja sein, dass du dafür Abschläge auf die Rente hinnehmen musst, auch dafür ist diese Zahl relevant. Für diejenigen, die noch ein paar Jahre arbeiten müssen, ist allerdings die zweite Zahl interessanter. Die Zahl zeigt, wie viel Rente du theoretisch bekommen würdest, wenn du so weiter arbeitest wie im Schnitt der letzten fünf Jahre. Also die Zahl gibt dir schon mal eine Tendenz, wie viel Rente du später mal bekommen könntest. Die Zahl sieht auf den ersten Blick ganz ordentlich aus, aber die Zahl ist mit Vorsicht zu genießen. Erstens muss dafür nämlich dein Gehalt regelmäßig steigen. Hier wird nämlich davon ausgegangen, dass du weiterhin so viele Rentenpunkte sammelst, wie im Durchschnitt der letzten fünf Jahre. Einen Rentenpunkt bekommst du, wenn du das sogenannte Durchschnittsentgelt verdienst, das beträgt aktuell 50.493 € Brutto. Wenn du mehr oder weniger verdienst, dann bekommst du anteilig mehr oder weniger Rentenpunkte. Dieses Durchschnittsentgelt wird aber jedes Jahr an die allgemeine Lohnentwicklung angepasst. Das bedeutet, wenn dein Gehalt ab sofort stagniert, das Durchschnittsentgelt aber weiter wächst, dann bekommst du jedes Jahr auch etwas weniger Rentenpunkte. Die Prognose stimmt nur, wenn dein Gehalt auch jedes Jahr entsprechend steigt. Seit 2002 ist das Durchschnittsentgelt in den alten Bundesländern im Schnitt um 2,5 % pro Jahr gestiegen und von 2024 auf 2025 ist es sogar um 11 % gestiegen. Zweitens musst du bei Zahlen, die so weit in der Zukunft liegen, auch immer die Inflation berücksichtigen. Wenn wir mit 2 % Inflation pro Jahr rechnen, dann bedeutet das 100 € haben in 30 Jahren nur noch die Kaufkraft von heute 55 €. Also, wenn du in 30 Jahren in Rente gehst, dann solltest du die Zahl ungefähr halbieren, um sie in heutige Kaufkraft umzurechnen. In 20 Jahren haben 100 € nur noch eine Kaufkraft von 67 €, du verlierst also grob ein Drittel. Und in 10 Jahren werden die 100 € nur noch 82 € wert, also grob -1/5. Und drittens musst du die Rente auch noch versteuern. Die Besteuerung der Rente wird Jahr für Jahr schrittweise eingeführt. Wer z.B. 2025 in Rente geht, muss 83,5 % der Rente versteuern. Ab Renteneintritt 2058 muss die Rente zu 100 % versteuert werden. Wie viel je nach Renteneintritt genau versteuert werden muss, das siehst du in dieser Tabelle aus dem Einkommensteuergesetz. Im Gegenzug dürfen aber auch die Rentenbeiträge von der Steuer abgesetzt werden. Immerhin musst du als Rentner nicht mehr in die Rentenversicherung und in die Arbeitslosenversicherung einzahlen. Also, du musst immerhin nicht mehr ganz so viele Sozialbeiträge zahlen. Wir scrollen weiter in der Renteninformation. Im nächsten Abschnitt werden dann zwei verschiedene Szenarien vorgerechnet, je nachdem, wie stark die Rente in Zukunft steigen wird. Bei der prognostizierten Rente von 1742,78 € wird nämlich davon ausgegangen, dass die Rente nicht steigen wird. Wie stark die Rente steigen wird und ob sie überhaupt steigen wird, das wissen wir heute natürlich noch nicht. Wenn das Rentenniveau von heute 48 % gleich bleibt, dann bedeutet das, dass die Rente ungefähr mit der allgemeinen Lohnentwicklung steigt. Wenn das Rentenniveau allerdings sinkt, dann steigt die Rente entsprechend langsamer. Das stark vereinfacht, in Wirklichkeit ist die Rentenformel natürlich deutlich komplizierter. Die Rentenversicherung rechnet hier eine Steigerung von 1 % und 2 % pro Jahr vor. In unserem Fall bedeutet das 1 % Steigerung führt zu einer Rente von 2.340 € und 2 % Steigerung bedeuten 3.150 €. Im Schnitt sind die Renten seit 2002 um 2,6 % gestiegen und davon muss natürlich auch noch die Inflation abgezogen werden. Also, wenn du mit einer Rentensteigerung von unter 2 % rechnest, dann gibt es hier einen Kaufkraftverlust, wenn wir von 2 % Inflation ausgehen. Im nächsten Abschnitt schreibt die Rentenversicherung dann auch noch mal klipp und klar, dass du dich nicht auf die Rente verlassen solltest. Sie schreibt, dass die Renten aufgrund des demographischen Wandels geringer steigen werden als die Löhne.

[6:39]Das bedeutet im Vergleich zur Lohnentwicklung verliert die gesetzliche Rente an Kaufkraft.

[6:47]Dadurch wird es laut Rentenversicherung eine Versorgungslücke geben und deswegen brauchst du auch für das Alter noch eine zusätzliche Absicherung. Dann kommen wir auf die zweite Seite. Hier wird noch mal erklärt, wie du die Rentenpunkte sammelst und wie viel du dann dafür bekommst, also im Prinzip das, was ich eben schon erklärt habe. Und dazu aber noch der Hinweis, wenn du vor deinem Renteneintritt in Rente gehst, dann kann das zu Abschlägen führen und wenn du länger arbeitest, dann kann es zu Zuschlägen führen, du bekommst dann also mehr Rente. Dann kommt die Übersicht, wie viele Beiträge die Rentenversicherung schon bekommen hat von dir, einmal direkt von dir gezahlte Beiträge und die Beiträge, die dein Arbeitgeber für dich gezahlt hat. Und die Summe der Rentenpunkte da drunter, die haben wir uns ja gerade schon angeguckt. Dann gibt es noch einige Erklärungen, wie hier gerechnet wird und eine Erklärung zum Thema Rentenanpassung, Kaufkraft und Inflation. Hier wird noch mal erklärt, dass sich die Rente grundsätzlich nach der Lohnentwicklung und der demographischen Entwicklung richtet und dass die Lohnentwicklung hier eher eine untergeordnete Rolle spielt. Außerdem wird erklärt, dass die Inflation berücksichtigt werden muss und es gibt dazu auch ein Rechenbeispiel, das ich an deinen Renteneintritt anpasst. 100 € haben bei einer Inflation von 1,5 % zum Renteneintritt nur noch eine Kaufkraft von heute 63 €. Finde ich sehr gut, dass das hier anschaulich einmal dargestellt wird, aber ich würde doch eher mit 2 % Inflation rechnen, denn die EZB hat nun mal das Ziel mit ihrer Geldpolitik die Inflation langfristig bei 2 % zu halten und entsprechend finde ich das realistischer als diese 1,5 %. Stellt sich natürlich jetzt noch die Frage, was tun, um später noch ein bisschen mehr zu haben als nur die gesetzliche Rente. Die Antwort ist, du musst privat vorsorgen und wie das funktioniert, das erklären wir dir in diesem Video einmal ganz kompakt in 10 Minuten. Bis bald.