[0:00]Oke, asalamualaikum warahmatullahi wabarakatuh. Nah, tadi saya sudah sampaikan tentang analisis komparatif laporan keuangan dan sekarang untuk analisis trend ya. Analisis trend ini adalah analisis dalam pendekatan index number trend series analisis ya. Jadi dengan cara menghitung perubahan relatif persentase setiap laporan keuangan ada beberapa tahun yang digunakan laporan keuangannya dan ini menjadi dasar. Biasanya tahun awal itu dijadikan tahun dasar nanti untuk melihat tren perubahan di tahun ke depannya. Nah, langsung saja, oke. Di sini ya, analitess ini merupakan metode analisis komparatif juga ya. Ee yang lebih tepat untuk digunakan apabila periode laporan keuangan yang dianalisis lebih dari 2 tahun ya. Kalau tadi yang Miss sampaikan komparatif juga tapi lebih ke ya 2 tahun ya. Nah kalau ini kalau yang mau lebih yang dari 2 tahun bisa menggunakan trend ya. Kemudian dari analisis trend ini kita bisa melihat perubahan dari tahun ke tahun. Ya, tentang arah dan kecenderungan tendensi perubahan yang mungkin akan terjadi pada setiap elemen laporan keuangan di masa y.ad. Fokus perhatian analisis trend adalah arah dan kecenderungan perubahan yang mungkin akan terjadi pada setiap elemen laporan keuangan di masa yang akan datang ya. Di sini ada contoh kasus di sini ada neraca ya, neraca di bagian aktiva ya. Ada datanya itu di tahun 2018 sampai dengan tahun 2012. Di sini juga ada di utang ekuitasnya. Nah, di sini ada laporan laba rugi. Nah, bagaimana cara kita melakukan analisis trend, seperti ini deh. Tahun 2018 dijadikan tahun dasar, jadi dianggap tahun 2018 itu dianggap 100% semua. Nah, tahun 2009 2009 dan 2012 itu adalah tahun nanti untuk kita lihat perubahannya di dari tahun 2018. Coba dilihat dari kas ya. Kas ya.

[2:34]Tahun 2019 itu menurun ya atau cuma 87,5%. Di sini juga 2010 2016 eh 2011 dan 2012. Semakin lama kasnya semakin menurun. Piutangnya, piutangnya semakin lama semakin meningkat dari tahun 2008 ya, menurun. Datanya dari mana? Ini data aslinya. Kasnya 400 350 dan sebagainya, semakin lama menurun. Nah, kalau kita lihat hasil perhitungan trendnya begini. 87% dari mana 87%? Dari ini. 350 bagi 400 dapatlah 87,5%. Tahun keempat 75% dari 300 per 400. Karena ini dijadikan tahun dasarnya. Turun lagi berapa persen tadi kan turun lagi ini 50%. Sehingga tahun 2018 2012 kasnya itu menjadi 50% daripada tahun 2018. Nah, ini dia trendnya begini. Persediaan semakin berkurang, aktiva lancar semakin meningkat, aktiva tetap semakin meningkat, total aktiva semakin meningkat ya. Jadi di sisi kasnya saja dan persediaannya menurun tapi di sisi lain ya di bagian aktivanya itu meningkat. Oke, kemudian di bagian utang plus ekuitas. Coba Adik-adik lihat di sini. Utang dagang ya, tahun 2019 naik 15% ya dari 100 ini naik 15% ya. Kemudian tahun 2010 naik lagi 10%. Ini 15%, 10% ini naik 5%. Tahun 2012 sama tetap 100%. Ini dalam persen ya, Dik ya. Utang obligasi semakin lama semakin naik. Utang, total utangnya semakin lama semakin naik. Modal saham tidak ada perubahan. Laba ditahan semakin lama semakin naik. Total modal semakin lama semakin naik ya di sini ya. Nah, total utang tambah modal semakin lama semakin naik juga ya. Di sini untuk bagian laba rugi penjualannya semakin lama semakin naik ya. Harga pokok itu semakin lama semakin naik. Laba kotor semakin lama semakin naik. Nah, kalau kita lihat kecenderungan laporan laba ruginya itu semakin lama semakin naik ya. Oke. Nah, kita lihat contoh kesimpulan untuk analisis trend. Kalau dilihat dari sisi laba rugi selama 5 tahun terakhir perusahaan itu mengalami peningkatan laba ya.

[5:51]Namun peningkatan pertumbuhan yang terjadi pada laba ternyata lebih kecil daripada peningkatan pertumbuhan penjualan. Hal itu disebabkan karena usaha untuk meningkatkan penjualan tersebut harus dilakukan dengan peningkatan biaya operasi khususnya biaya pemasaran dalam jumlah yang lebih besar ya.

[6:20]Disebutkan di sini peningkatan penjualan ya, dan laba berhasil ya, tapi peningkatannya labanya lebih kecil daripada pertumbuhan penjualannya ya. Oke, dilihat di sini.

[6:44]Di sini ya.

[6:49]Pertumbuhan labanya sama di sini.

[6:55]Nah.

[7:01]Oke, ini dia.

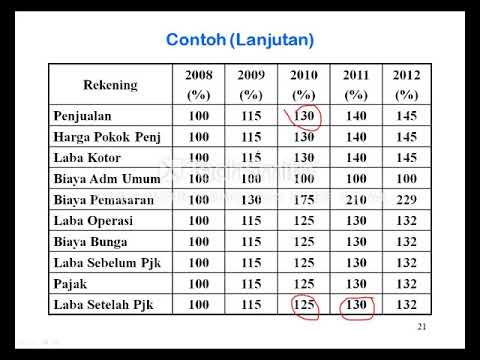

[7:08]Labanya penjualannya besar, tetapi kenapa laba setelahnya itu lebih kecil karena ini biaya pemasarannya yang luar biasa besar.

[7:35]Penjualannya bertambah tetapi karena apa? Karena biaya pemasarannya yang terlalu besar, akibatnya laba yang diperoleh itu lebih kecil ya. Paham ya? Karena apa? Penjualannya itu memang semakin lama semakin naik dan semuanya semakin meningkat tetapi penjualannya itu juga dibarengi dengan peningkatan biaya pemasaran yang luar biasa besar.

[8:05]Coba lihat dibandingkan dengan yang lain ya. Biaya pemasarannya ini paling besar tingkat kenaikannya, trend kenaikan biayanya ya. Bisa, jadi kalau misalnya biaya pemasaran lebih besar biaya lebih besar otomatis laba yang diperoleh itu semakin sedikit ya. Di sini disebutkan biaya pemasaran lebih besar. Berarti usaha peningkatan penjualan selama 5 tahun terakhir tersebut belum sepenuhnya berhasil dalam usaha meningkatkan laba. Ini di sini ya. Labanya enggak signifikan meningkat karena ada di sisi lain biaya yang luar biasa besar meningkatnya yaitu biaya pemasaran. Oke, dari sisi neraca selama 5 tahun terakhir aktiva perusahaan juga terus mengalami peningkatan. Kenaikan aktiva tetap disebabkan karena perusahaan telah melakukan ekspansi untuk mendukung usaha peningkatan penjualan. Kenaikan aktiva lancar terutama disebabkan oleh adanya peningkatan piutang. Nah, di sini.

[9:13]Piutangnya yang luar biasa besar ya. Bisa indikasinya apa? Penjualannya itu tidak dalam bentuk kas tapi dalam bentuk piutang ya. Juga indikasinya ini yang semakin menurun. Penjualannya meningkat tetapi sebagian besar peningkatan itu penjualannya dilakukan dengan cara menjual barang dagang secara kredit.

[9:45]Oke. Di sini kan, berarti usaha penjualan dilakukan dengan cara penjualan kredit. Namun sayangnya perusahaan gagal dalam mengumpulkan pelunasan piutang. Hal itu nampak dari terjadinya penurunan kas selama 5 tahun terakhir ya. Jadi semakin lama piutangnya semakin besar ini.

[10:17]Berarti apa? Ini piutangnya sudah dikumpul-kumpul nih ya. Tidak berkurang-kurang artinya orang semakin berutang itu semakin banyak ya. Untuk pelunasannya itu sedikit gitu. Kasnya ya lihat semakin lama semakin berkurang, tidak ada peningkatan signifikan dari salah satunya ada pelunasan piutang. Nah, seperti itu. Nah. Oh, sorry. Nah, berarti apa? Keputusan perusahaan untuk melakukan ekspansi untuk mendukung usaha peningkatan penjualan dalam menghasilkan laba dan kas selama 5 tahun terakhir belum sepenuhnya berhasil. Walaupun secara kasat mata dilihat dari laporan laba ruginya itu labanya semakin meningkat ya, tetapi penjualannya itu tidak dibarengi dengan peningkatan laba juga ya. Karena apa? Dibarengi dengan peningkatan biaya pemasaran yang besar. Laba, penjualan meningkat tapi biaya pemasarannya juga semakin luar biasa besar sehingga laba yang diperoleh itu semakin sedikit. Dan selanjutnya adalah tadi untuk bagian ini piutang ya, penjualan kredit ya. Jadi perusahaan itu memang penjualannya itu tinggi, tetapi tingginya karena adanya penjualan kredit. Yang indikasinya apalagi? Coba dilihat dari data piutangnya semakin lama, semakin tahun semakin meningkat. Kemudian kasnya semakin lama semakin menurun. Artinya apa? Udah bertumpuk-tumpuk utangnya dari tahun-tahun belum ada yang signifikan adanya perubahan dari pelunasan piutang. Nah, di sini caranya yaitu harus mengefektifkan proses penagihan piutang serta lebih mengefektifkan lagi pemanfaatan aktiva hasil ekspansi dalam meningkatkan penjualan, laba, dan kas. Ya, jadi seperti itu untuk bagian dari analisis trend. Nah, selanjutnya saya akan bahas di video selanjutnya itu mengenai analisa common size. Terima kasih, assalamualaikum warahmatullahi wabarakatuh.